Berufsunfähigkeit

Berufsunfähigkeit kann jeden treffen. Unabhängig von Alter, Geschlecht oder Tätigkeit kann es z.B. durch einen Unfall oder eine Krankheit dazu kommen, dass du monatelang oder sogar dauerhaft nicht mehr in deinem Beruf arbeiten kannst – du wirst berufsunfähig. Das Problem ist: Auch wenn du nicht mehr arbeiten kannst, musst du weiterhin alle deine Fixkosten bezahlen, wie Miete, Essen oder Versicherungen. Ohne ausreichend angesparte Reserven kann das schnell zu einem großen finanziellen Problem werden. Schütz dich also jetzt schon vor den finanziellen Folgen einer Berufsunfähigkeit, denn eine Berufsunfähigkeitsversicherung bringt Sicherheit.

Was passiert, wenn du auf einmal nicht mehr arbeiten kannst? Wahrscheinlich kannst du dir vieles, was du dir aktuell leisten kannst, dann nicht mehr leisten. Deine Arbeitskraft ist dein Kapital.

Statistisch gesehen wird jeder vierte Arbeitnehmende im Laufe seines Arbeitslebens für einen bestimmten Zeitraum berufsunfähig*. Doch nur jede:r 10. hat einen Berufsunfähigkeitsschutz. Unser Auto haben wir für den Fall eines Schadens versichert, aber wie schaut es mit unserer Arbeitskraft aus? Der Wert unserer Arbeitskraft ist um ein Vielfaches höher als der Wert eines Fahrzeugs, vielleicht ist diese sogar unser größtes Kapital, was wir haben.

Sichere dich daher gegen das existenzielle Risiko der Berufsunfähigkeit ab – ohne die sonst übliche umfangreiche Gesundheitsprüfung und zu vergünstigten Konditionen.

* Quelle: Gesamtverband der Versicherer

Heute vorsorgen. Morgen abgesichert sein – wie Anna es war.

Vor Jahren schloss Anna eine Berufsunfähigkeitsversicherung ab – ein Glücksfall, als sie der Burnout traf. Sie sicherte nicht nur ihr Einkommen, sondern gab ihr die Zeit, gesund zu werden.

Annas Geschichte zeigt: Berufsunfähigkeit kann jeden treffen. Sie betrifft nicht nur Menschen auf der Baustelle oder im Handwerk – sondern auch im Büro, in der Schule, im Alltag.

Und sie zeigt auch: Wer rechtzeitig vorsorgt, gewinnt finanziellen Schutz und eine gewisse Freiheit.

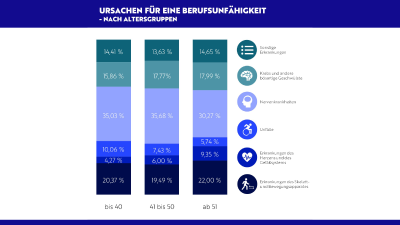

Was sind die häufigsten Ursachen für Berufsunfähigkeit?

Egal ob du in der Fertigung arbeitest oder einen Bürojob hast. Auch im Büro lauern Gefahren. Die häufigste Ursache für eine Berufsunfähigkeit sind mittlerweile psychische Gründe wie etwa Depressionen oder Burnout. Knapp jede dritte Person, die heute berufsunfähig wird, muss wegen psychischer Erkrankungen den ausgeübten Beruf aufgeben.

Wer aus gesundheitlichen Gründen seinen Job aufgeben muss und gesetzlich rentenversichert ist, hat nur noch Anspruch auf eine Erwerbsminderungsrente vom Staat. Sie beträgt etwa ein Drittel des letzten Bruttogehalts (unter Berücksichtigung gesetzlich festgelegter Grenzen). In der Folge sehen sich Betroffene oft mit finanziellen Schwierigkeiten konfrontiert.

Deine exklusiven Vorteile:

- Vereinfachte Gesundheitsprüfung - schneller und unkomplizierter Schutz

Die vereinfachte Gesundheitsprüfung macht den Einstieg in die Berufsunfähigkeitsversicherung für dich leichter.

Statt umfangreicher medizinischer Nachweise genügt eine kurze, verständliche Gesundheitsabfrage – so kommst du schneller und ohne großen Aufwand zu deinem Schutz.

Dein Vorteil: Schneller Versicherungsschutz ohne langwierige Bürokratie und Wartezeiten.

- Einkommen absichern – Lebensstandard bewahren

Dein Einkommen ist die Basis deiner Lebenshaltung. Wird es durch eine Berufsunfähigkeit unterbrochen, bleiben deine Ausgaben jedoch bestehen. Die Berufsunfähigkeits-Rente ersetzt einen wesentlichen Teil deines Nettoeinkommens und hilft dir, finanzielle Engpässe zu vermeiden.

Dein Vorteil: Du bleibst auch ohne Berufstätigkeit finanziell unabhängig.

- Individueller Schutz – maßgeschneidert für deinen Beruf

Ob Auszubildende:r, Handwerker:in, Akademiker:in, Selbstständige:r – die Berufsunfähigkeitsversicherung lässt sich genau an deinen Beruf und deine aktuelle Lebensphase anpassen. So bekommst du den Schutz, den du wirklich brauchst – weder mehr noch weniger.

Dein Vorteil: Eine maßgeschneiderte Absicherung, die zu deiner persönlichen Situation passt.

- Flexibilität – mit garantierten Nachversicherungsoptionen

Das Leben ist dynamisch – Deine Absicherung auch. Ob Gehaltserhöhung, Familienzuwachs oder der Kauf einer Immobilie – Du kannst die BU-Rente in bestimmten Situationen erhöhen, ohne dich einer neuen Gesundheitsprüfung zu unterziehen.

Dein Vorteil: Zukunftssicherheit ohne zusätzliche Gesundheitsrisiken.

Wir prüfen mit dir deine bestehende Absicherung und helfen dir diese an die aktuelle Einkommenssituation anzupassen. Vereinbare gleich deinen individuellen Beratungstermin.

Wichtige Informationen auf einen Blick

Eine private Berufsunfähigkeitsversicherung leistet dann eine vertraglich festgelegte Rente, wenn die versicherte Person wegen einer Krankheit oder eines Unfalls zu mindestens 50 Prozent berufsunfähig ist, also den zuletzt ausgeübten Beruf „halbtags“ nicht mehr ausüben kann. Wer pflegebedürftig ist, gilt in den meisten Fällen ebenfalls als berufsunfähig. Die Unterschiede zwischen den Produkten und den angebotenen Tarifen sind z. T. aber erheblich. Deswegen sollte die Qualität der Versicherungsbedingungen und nicht der Preis bei der Auswahl des richtigen Versicherungsvertrags im Vordergrund stehen.

Dennoch ist die Berufsunfähigkeitsversicherung nicht immer die richtige Absicherungslösung. Je nach Berufsgruppe verlangen die Versicherer nämlich extrem hohe Beiträge, sodass eine Berufsunfähigkeitsversicherung zu teuer wäre. In diesem Fall gibt es spezielle Produkte, die an die Gegebenheiten von körperlichtätigen und technischen Mitarbeitenden angepasst sind. Mit einer Erwerbsunfähigkeitsrente oder einer Grundfähigkeitsversicherung ist die Arbeitskraft trotzdem sinnvoll und mit einem guten Preis-Leistungs-Verhältnis abgesichert.

Speziell für Bosch-Mitarbeitende konnten wir einige Besonderheiten mit den kooperierenden Versicherungsunternehmen verhandeln. So sind die Kostensätze der Versicherung erheblich reduziert, damit die Prämie für diese günstiger ist. Verbesserte Berufsgruppen für die gesamte Bosch-Belegschaft helfen ebenfalls vielen Berufsbildern bares Geld zu sparen.

Es besteht ein elementarer Unterschied zwischen Berufs- und Erwerbsunfähigkeit.

Jemand der berufsunfähig ist, ist nicht zwangsläufig auch erwerbsunfähig. Wer zwar seinen ursprünglichen Beruf nicht mehr ausüben kann, aber durchaus einer anderen Erwerbstätigkeit nachgehen kann, ist berufsunfähig, aber nicht erwerbsunfähig.

Die volle gesetzliche Erwerbsminderungsrente erhält nur, wer keine drei Stunden täglich mehr arbeiten kann – und zwar unabhängig vom bisher ausgeübten Beruf.

Entfällt deine Arbeitskraft nach einem Unfall oder einer schweren Krankheit, gerät der gewohnte Lebensstandard ins Wanken. Eine Berufsunfähigkeitsversicherung ist daher für jeden ratsam, der auf sein Arbeitseinkommen angewiesen ist.

Die Höhe der Berufsunfähigkeitsrente ist eine individuelle Entscheidung und hängt vom persönlichen Absicherungsbedarf ab. Frage dich, welche Kosten auch bei dem Verlust der Arbeitskraft anfallen. Gibt es Einsparmöglichkeiten oder bereits andere Vorsorgemaßnahmen? Berücksichtige dabei auch einen Gehalts- und Inflationsausgleich, sowie den steigenden Lebensstandard.

Eine Berufsunfähigkeitsversicherung sollte uns während des gesamten Arbeitslebens schützen. Die Versicherung sollte also bis zum gesetzlichen Renteneintrittsalter von derzeit 67 Jahren laufen bzw. höchstens kurz vorher enden. Anderenfalls müssten wir bei Eintritt einer Berufsunfähigkeit die Zeit bis zur Altersrente mit privaten Rücklagen finanzieren oder ggf. entscheidende Einschnitte bei der gesetzlichen Rente hinnehmen.